¡Mejoras en la desgravación fiscal de socios y donantes en 2024!

El porcentaje de deducción del 80% sobre personas físicas se amplía a los 250 primeros euros donados (antes 150€)

Como es de público conocimiento, el Instituto Jane Goodall España es una asociación sin fines de lucro declarada "de Utilidad Pública" por el Ministerio del Interior, y que permite desgravar fiscalmente las contribuciones económicas realizadas por sus soci@s y donantes.

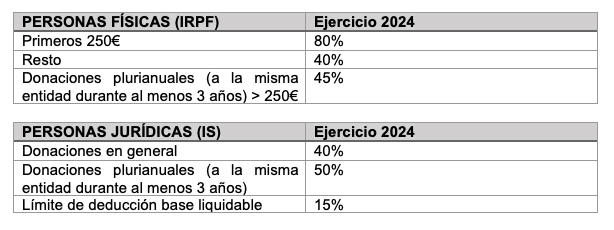

En 2024, el porcentaje de desgravación para personas físicas es del 80% para los primeros 250€ aportados (antes 150€), lo cual cubre todas las cuotas mensuales o anuales ofrecidas. Por ej. la cuota mensual de 12€, tras la desgravación fiscal del 80% sería equivalente a haber pagado 2,4€; o la cuota anual de Chimpamigos por 130€, tras la desgravación del 80% a fin de año, sería equivalente a haber pagado 26€.

En el caso de donaciones mayores a 250€, desde 2024 la parte del aporte que supere los 250€ se beneficiará ahora de una deducción del 40% (antes 35%).

Además, las personas físicas residentes en Cataluña, donde está la sede social principal del IJGE, tienen una desgravación regional adicional porque el IJGE está inscrito dentro del Registro de Entidades de Medio Ambiente y Sostenibilidad de la Generalitat de Catalunya.

En cuanto a las personas jurídicas, en 2024 se incrementa el porcentaje de desgravación al 40% (antes 35%).

Por otra parte, se sigue estimulando la fidelización de las donaciones, realizadas tanto por personas físicas como por personas jurídicas:

En 2024, el porcentaje de desgravación para personas físicas es del 80% para los primeros 250€ aportados (antes 150€), lo cual cubre todas las cuotas mensuales o anuales ofrecidas. Por ej. la cuota mensual de 12€, tras la desgravación fiscal del 80% sería equivalente a haber pagado 2,4€; o la cuota anual de Chimpamigos por 130€, tras la desgravación del 80% a fin de año, sería equivalente a haber pagado 26€.

En el caso de donaciones mayores a 250€, desde 2024 la parte del aporte que supere los 250€ se beneficiará ahora de una deducción del 40% (antes 35%).

Además, las personas físicas residentes en Cataluña, donde está la sede social principal del IJGE, tienen una desgravación regional adicional porque el IJGE está inscrito dentro del Registro de Entidades de Medio Ambiente y Sostenibilidad de la Generalitat de Catalunya.

En cuanto a las personas jurídicas, en 2024 se incrementa el porcentaje de desgravación al 40% (antes 35%).

Por otra parte, se sigue estimulando la fidelización de las donaciones, realizadas tanto por personas físicas como por personas jurídicas:

- Las personas físicas podrán aplicar una deducción del 45% (en vez del 40% general) por el exceso sobre 250€ donados, siempre que se hayan efectuado donativos a la misma entidad en los últimos tres años y que el importe del donativo de cada uno de los ejercicios sea igual o superior al del ejercicio inmediato anterior.

- Las donaciones fidelizadas durante un mínimo de tres años, realizadas por personas jurídicas, tendrán derecho a una deducción en el Impuesto sobre Sociedades del 50%, si el importe del donativo de cada uno de los ejercicios es igual o superior al del ejercicio inmediato anterior. Además, la base de esta deducción no podrá exceder del 15% de la base imponible del período impositivo (antes 10%).

Los detalles

El Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, modifica la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Toda la información detallada disponible aquí.

A continuación se resumen las novedades introducidas y con efectos desde el 1 de enero de 2024:

Ante cualquier duda, puedes escribirnos a socios@janegoodall.es

Muchas gracias por apoyar la misión del Instituto Jane Goodall.

- Share

-

-

-

-

-

-

-

-

Send to a friend

Send to a friend

-

more...

more...

Regala esperanza por solo 40€

Regala esperanza por solo 40€ (Desgravación fiscal de hasta el 80%)

(Desgravación fiscal de hasta el 80%).jpg)

Con 1€/mes puedes ayudar a los chimpancés

Con 1€/mes puedes ayudar a los chimpancés.jpg) Libro de regalo con artículos solidarios

Libro de regalo con artículos solidarios